世界杯官方认证平台 转债 | 底仓转债何故异动?

►回来:高位回落

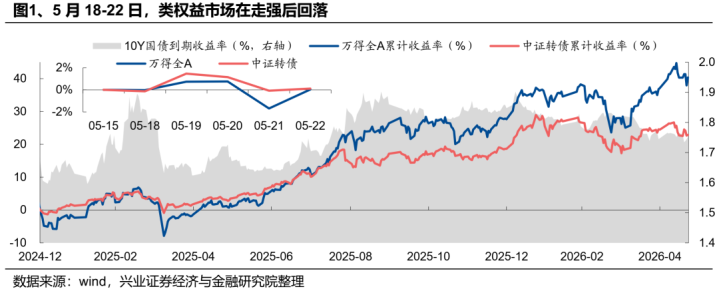

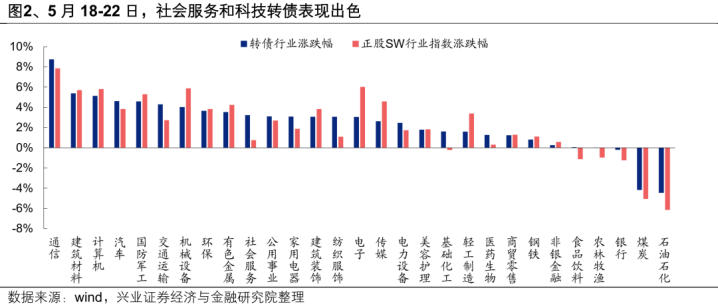

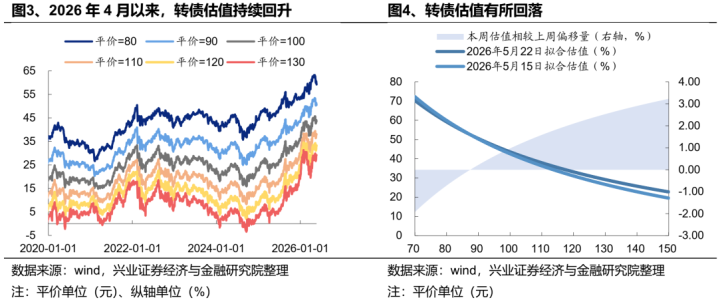

5月18-22日,类权力商场走强之后回落。分行业看,社会就业和科技转债进展出色。5月18-22日,偏股型转债估值拉伸。适度5月22日,转债百元溢价率为43.57%,处于2020年以来98.60%分位数的水平。

►权重类个券际遇结构性卖出

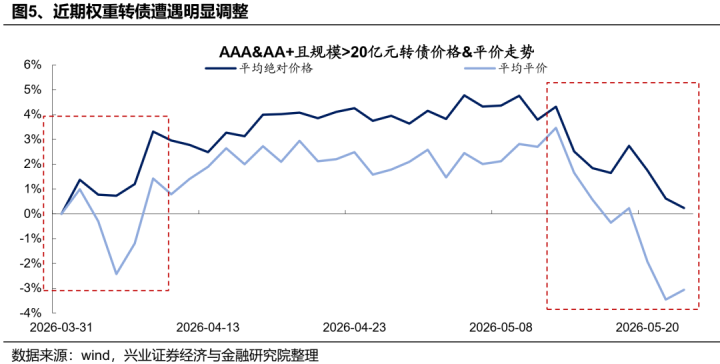

近期转债商场相较正股出现较为彰着的负逾额,尤其是廉价权重品种。尽管已提醒信用压力与廉价品种的负逾额,但部分信用禀赋较强的高档第权重品种(如上银转债、牧原转债)雷同际遇显贵回调,除正股拖累外,本人估值也濒临较大调养压力。

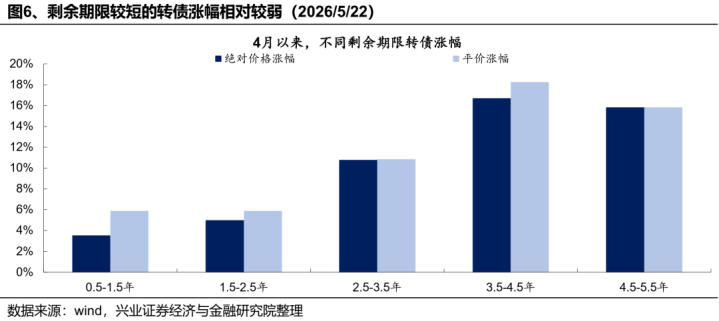

同期,辩论到这些权重转债剩余期限不长,咱们也对转债剩余期限因子进行分析,这些权重个券调养是否因为时候价值的折损。4月以来,剩余期限在2.5年以内的转债涨幅较弱,致使彰着弱于正股,而剩余期限较长的转债平价涨幅较高。这标明期权时候价值有一定影响,但平价拖累是主因。

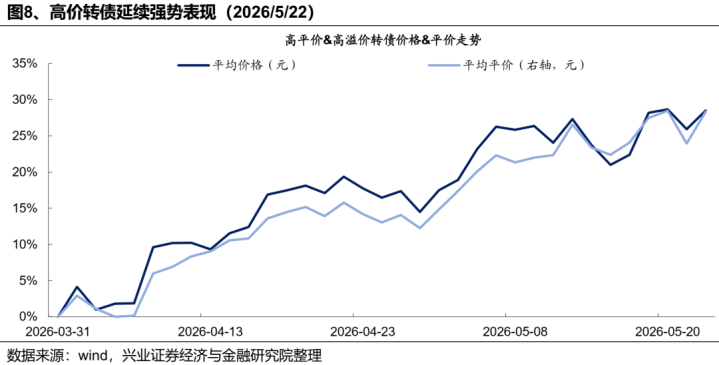

概括高价券以及各行业转债进展来看,转债商场系统性高估值和结构性行情的不匹配,使得正股进展较弱的权重转债际遇网络卖出。估值高企透支夙昔收益,需正股强势时间匹配。同期,偏股型高价个券进展强势,偏债型多为正股疲弱的大金融及大耗费品种,商场系统性烧毁偏债战略、转向偏股性,溢价率成为权重个券的回撤开头。

往后看,权重类转债的回暖主要依赖于权力商场格调切换,从科技转向金融及耗费,简略下一轮大边界增量资金行情。不然,转债商场或将仍是防守结构性偏股行情。此外,正股颠簸之下信用事件仍可能小边界扩散,信用污点较大的标的需酌情逃避。

风险提醒:大众经济下行超预期,若国际通胀万古候难以缓解,好意思联储可能加快紧缩,阻止大众商场需求;国际通胀担忧加重,好意思债和欧债大幅上行摧毁要害点位,激勉大众股市心焦情感加重;若权力商场格调加快轮动,偏股型转债估值可能受到大幅影响。

01

回来:高位回落

5月18-22日,类权力商场走强后回落。适度2026年5月22日,万得全A收盘价为7049.24,较5月15日高涨0.04%;中证转债同期高涨0.12%。从全年维度看,万得全A自2026开年以来高涨9.97%,中证转债则高涨3.56%。

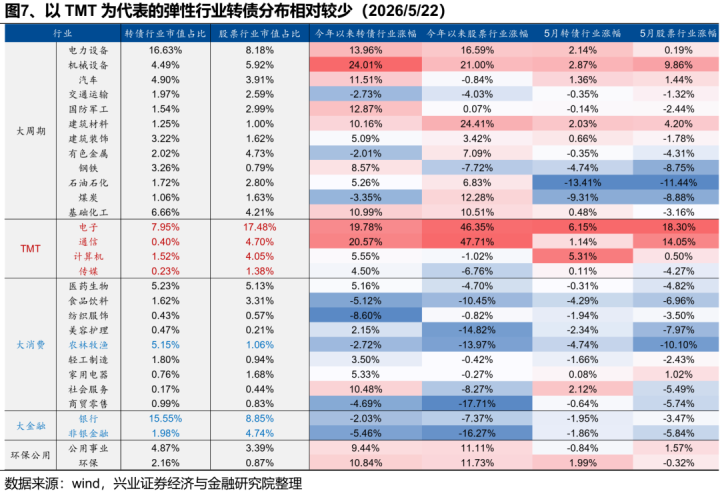

转债行业方面,社会就业和科技转债进展出色。5月18-22日,转债SW一级行业大多回调。其中,社会就业涨幅居前,高涨3.78%,科技转债进展出色,电子、推断机、军工转债分裂高涨3.49%、2.84%、1.07%。而石油石化、纺织衣饰和农林牧渔转债进展靠后,分裂下落5.62%、3.07%、1.71%。值得夺目的是,本盘活债行业与正股进展各异较大,或是穷乏核心品种所致。

5月18-22日,偏股型转债估值拉伸。适度2026年5月22日,开云体育2026世界杯中国官网80元平价对应的估值核心为59.18%,较5月15日下降0.72个百分点;100元平价对应的估值核心为43.57%,较5月15日环比上升0.97个百分点;130元平价对应的估值核心较5月15日环比上升2.53个百分点,至29.15%。此外,本次测算收尾剔除了纯债溢价率小于-5%的样本,这主要辩论到2024年5月之后商场对信用风险的担忧加重,部分弱禀赋&低平价的个券估值出现异动,很猛进度上影响了模子的拟合恶果。

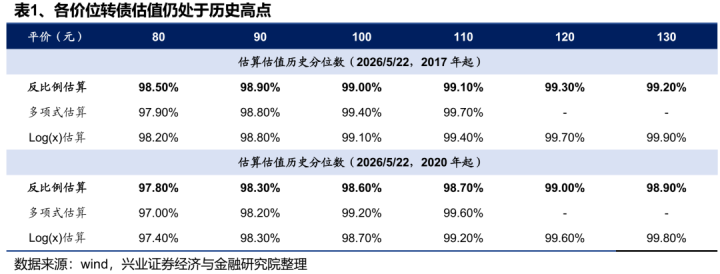

从分位数来看,各价位转债估值仍处于历史高位。以反比例模子估算收尾为例,从2017年以及2020年以来的历史分位数来看,各平价价位对应的转债估值核心分位数均位于97%-100%区间。

02

权重类个券际遇结构性卖出

近期转债商场相较正股出现较为彰着的负逾额,尤其是廉价权重品种。咱们在上周周报《轮动,两个潜在看法》中说起,“信用压力仍存,近期廉价品种展现出一定进度的负逾额,权力商场调养会增大转债投资者的明锐度”。但咱们同期还发现,部分信用禀赋较强的高档第权重品种也际遇了显贵回调,如上银转债、牧原转债等,除正股拖累之外,本人估值也面最后较大调养压力。

同期,辩论到这些权重转债剩余期限不长,咱们也对转债剩余期限因子进行分析,这些权重个券调养是否因为时候价值的折损。咱们推断了4月以来,不同剩余期限转债涨幅(不含新券和半年以来的临期个券)。从收尾来看,剩余期限在2.5年以内的转债涨幅相对较弱,2026世界杯官方指定中国区认证平台致使彰着弱于正股,同期,剩余期限较长的转债平价涨幅彰着较高。这意味着,转债期权时候价值着实有一定影响,但平价拖累是主因。

概括高价券以及各行业转债进展来看,转债商场系统性高估值和结构性行情的不匹配,使得正股进展较弱的权重转债际遇网络卖出。转债商场捏续的估值高企,使得转债夙昔收益被大幅透支,只消正股防守强势行情时间匹配。同期,本年以来,偏股型高价个券跟班正股着实进展强势,重复偏债型品种多为正股进展疲弱的大金融及大耗费个券,这使得近期商场确切系统性烧毁偏债战略,转向偏股性、跟班股票高涨的看法,溢价率也就成为权重个券(尤其是正股进展弱点)的回撤开头。

往后看,权重类转债的回暖主要依赖于权力商场格调切换,从科技转向金融及耗费,简略下一轮大边界增量资金行情。不然,转债商场或将仍是防守结构性偏股行情。此外,正股颠簸行情之下,信用事件仍可能出现小边界扩散,信用污点较大的标的仍需酌情逃避。

03

附录

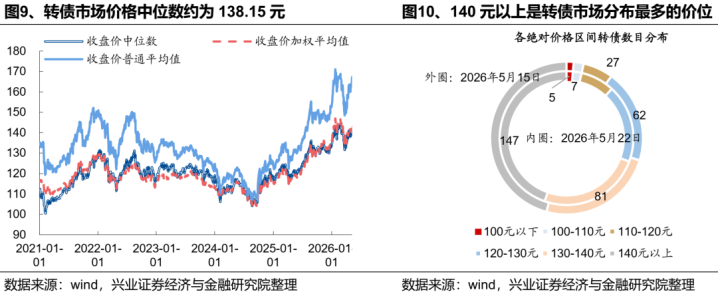

从价钱结构来看,全商场转债价钱中位数高涨至138.15元,140元以上是转债商场散布最多的价位。适度2026年5月22日,全商场转债价钱中位数为138.15元,加权平均值为139.94元,算术平均值为164.75元,分裂环比高涨0.10%、0.14%以及1.48%。140元以上转债占比为44.68%,在转债商场中散布最多;其次为130-140元的转债,占比24.62%。

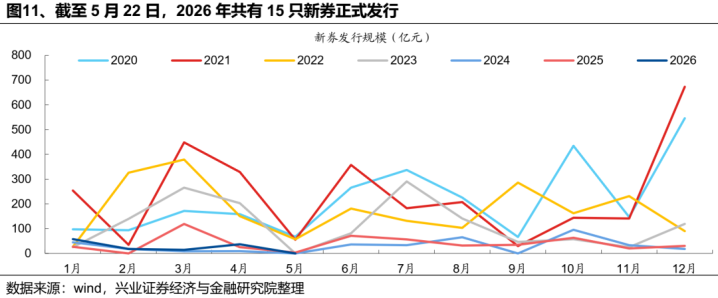

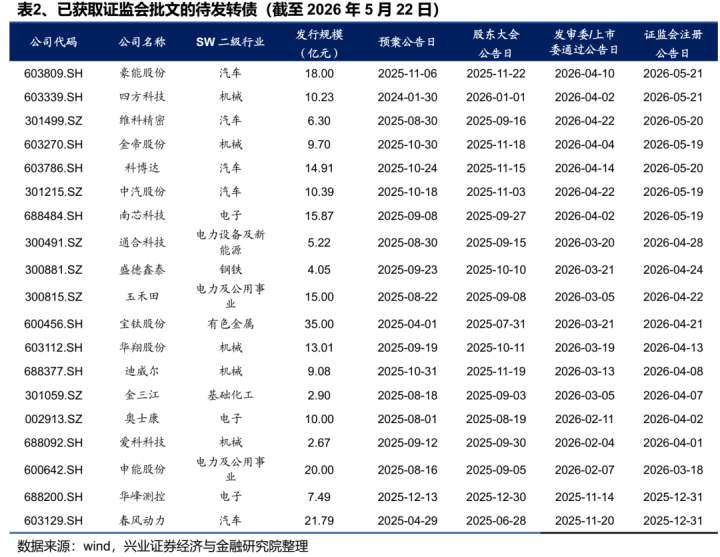

供给方面,5月18-22日无新券刊行。适度5月22日,转债商场2026年累计刊行边界127.15亿元,处于连年来较低水平。待发新券方面,本周南芯科技(15.87亿元)、中汽股份(10.39亿元)、科博达(14.91亿元)、金帝股份(9.70亿元)、维科精密(6.30亿元)、四方科技(10.23亿元)、豪能股份(18.00亿元)新获批文。

开云体育中国官网在线入口

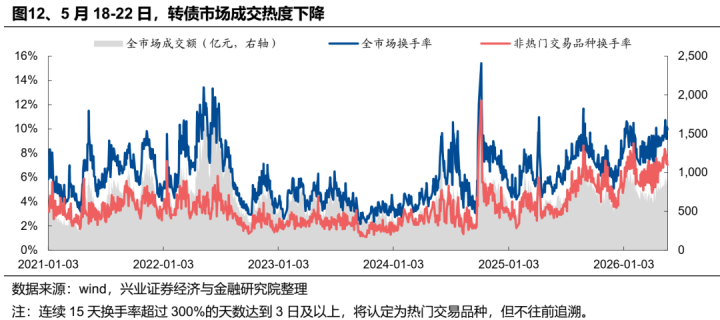

5月18-22日,转债商场成交热度下降。从成交边界来看,全商场转债日均成交额由前一周的890.28亿元下降至888.48亿元。从换手率(成交量/债券余额)来看,周内全商场转债日均换手率为9.88%,环比下降0.09个百分点,非热点往还品种日均换手率为7.31%,环比下降0.77个百分点。

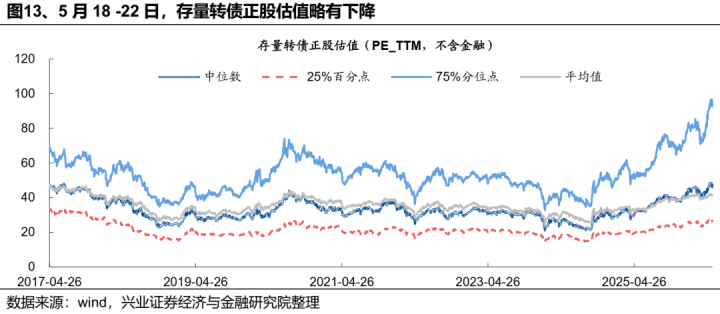

咱们以存量转债行为样本,剔除金融品种后,统计了2017年以来的正股估值(PE_TTM)。从收尾来看,适度2026年5月22日,刻下存量转债正股估值均值为41.12,处于2017以来、2020以来、2023以来85.90%、95.00%、96.60%分位数。

风险提醒:

大众经济下行超预期,若国际通胀万古候难以缓解,好意思联储可能加快紧缩,阻止大众商场需求;国际通胀担忧加重,好意思债和欧债大幅上行摧毁要害点位,激勉大众股市心焦情感加重;若权力商场格调加快轮动,偏股型转债估值可能受到大幅影响。

证券说合论说:《资金畏高,恭候轮动》

对外发布时候:2026年5月25日

论说发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资盘考业务经验)

本论说分析师:

分析师声明:

(1)使用本说合论说的风险提醒及法律声明

兴业证券股份有限公司经中国证券监督处分委员会批准,已具备证券投资盘考业务经验。

本论说仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因摄取东谈主收到本论说而视其为客户。本论说中的信息、意见等均仅供客户参考,不组成所述证券买卖的出价或征价邀请或要约,投资者自主作出投资决议并自行承担投资风险,任何步地的共享证券投资收益简略分管证券投资亏空的书面或理论首肯均为无效,任何关连本论说的摘抄或节选齐不代表本论说隆重完满的不雅点,一切须以本公司向客户发布的本论说完满版块为准。该等信息、意见并未辩论到取得本论说东谈主员的具体投资策动、财务现象以及特定需求,在职何时候均不组成对任何东谈主的个东谈主保举。客户应当对本论说中的信息和意见进行安适评估,并应同期考量各自的投资策动、财务现象和特定需求,必要时就法律、生意、财务、税收等方面盘考人人的意见。对依据简略使用本论说所酿成的一切后果,本公司及/或其关联东谈主员均不承担任何法律牵累。

(3)免责声明

商场有风险,投资需严慎。本平台所载本色和意见仅供参考,不组成对任何东谈主的投资冷漠(人人、嘉宾或其他兴业证券股份有限公司除外的东谈主士的演讲、疏通或会议纪要等仅代表其本东谈主或其地点机构之不雅点),亦不组成任何保证,摄取东谈主不应单纯依靠本贵府的信息而取代本人的安适判断,应自主作念出投资决议并自行承担风险。左证《证券期货投资者相宜性处分办法》世界杯官方认证平台,本平台本色仅供兴业证券股份有限公司客户中的专科投资者使用,若您并非专科投资者,为保证就业质料、适度投资风险,请勿订阅或转载本平台中的信息,本贵府难以征战拜谒权限,若给您酿成未便,还请原宥。在职何情况下,作家及作家地点团队、兴业证券股份有限公司不合任何东谈主因使用本平台中的任何本色所引致的任何亏空负任何牵累。